オンライン募金システムを導入しただけでは寄付は増えません。団体のウェブサイト全体で寄付者が寄付を託せるだけの信頼性を伝えることはもちろん、魅力的な寄付ページを作成して寄付という行動のモチベーションを高める必要があります。寄付ページに必要な要素を考えたいと思います。

感謝の気持ちを示す

寄付ページを訪問してくれたことに対して、感謝の気持ちを示しましょう。寄付ページを見ている人は寄付を検討してくれている人です。寄付してくれた方に感謝を伝えるのは当然です。寄付を検討している・寄付をしようとしている人も大切するという団体の姿勢を示すことが重要です。感謝をされて嫌な気持ちになる人はいません。感謝の気持ちを伝えることで、寄付の増額を促すだけでなく、寄付をしようとしていることに誇りを感じてもらうことができます。

選択肢を提示する

多くのNPOは、寄付のメニュー(プログラム)と送金方法はひとつではないと思います。「今回だけの寄付(単発寄付)」「毎月の定額寄付(マンスリーサポーター)」のほか、物品寄付(もったいない寄付)や遺贈寄付にも取り組んでいる団体もあります。少額の寄付であっても、寄付メニューの一覧に加えておきましょう。送金方法も、クレジットカード決済、郵便振替、銀行振込など複数の方法を用意していれば一覧にまとめ、寄付者にとっての便利性を高めましょう。振替や振込を掲載するときは、金融機関名や支店名、口座番号、口座名義など間違いがないように何度も確認してください。

メニューと送金方法以外にも、寄付額の選択肢も提示しましょう。寄付には定価がありません。団体が値付けすることができます。理想の選択肢は団体によって異なります。たとえば、平均寄付額を算出し、平均寄付額に1,000円を加えた額を選択肢のひとつとして設定し、寄付額にどのような影響があるのか試してみてください。

寄付のインパクトを伝える

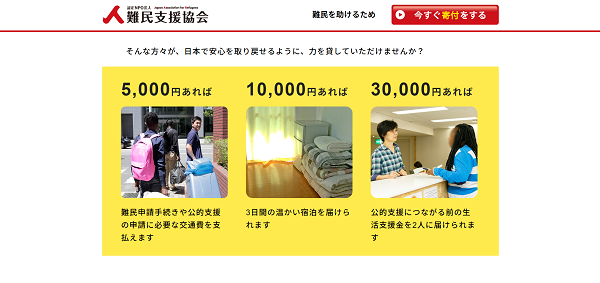

寄付によるインパクト(影響)を具体的に伝えてください。「あなたの寄付で子どもたちに健康的な食事を提供することができます」よりも「あなたの3,000円の寄付で、6人の子どもたちが一緒に夕食を食べることができ、孤立感や孤独感を感じなくて済みます」と伝えるように工夫してみてください。後者の伝え方のほうが、子どもたちの様子を想像しやすく、寄付してくれる可能性が高まります。また、子どもたちのために使われるという確信につながります。

「あなたの寄付で何ができる」という表現でインパクトを伝えるのが難しければ、ケーススタディで伝えることも可能です。ひとりの受益者の変化を伝えることが、寄付のインパクトを伝えることにつながります。寄付者は、大勢の人よりも一人の人を助けたいという動機が強いと言われます。エピソードを伝えるには、文章だけでなく写真も重要な表現になります。

説明責任を果たす

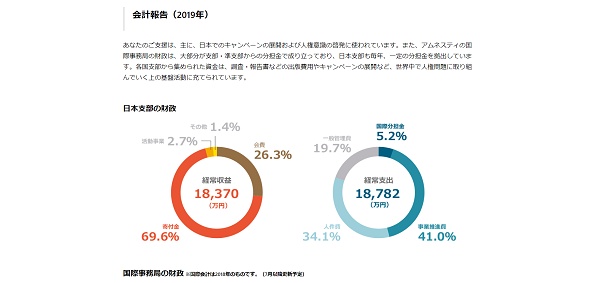

寄付ページには詳細な財務情報は必要ありません。しかし、寄付者は常に寄付金がどのように使われているかについての情報を求めています。寄付の判断に必要な財務情報を提供することで、団体の信頼性を強化することができます。事業費と管理費のバランスが適切であれば、事業費と管理費の割合を示すシンプルな円グラフを掲載しておきましょう。事業費と管理費は、おおよそ80:20が目安になります。

そして、認定NPO法人や公益法人などであれば、寄付ページでも「税の優遇措置」を説明しましょう。たとえ、別のページに記載していたとしても、寄付ページでしっかり説明してください。

不安を解消する

オンラインでの寄付ページであっても、住所や電話番号、担当部門や担当者名など寄付に関するお問い合わせ先は明記しておく必要があります。あらかじめ「よくある質問」を掲載しておくことも寄付者の不安を解消するために有効です。「よくある質問」には寄付のはじめ方だけでなく、寄付はいつも辞められることや退会方法が記載されていると安心材料になります。

寄付ページを魅力的にするうえで、団体の理念や目指す社会像、解決すべき社会課題も伝える必要があります。どれも重要な要素ですが、特に重要だと考えているのは「寄付のインパクトを伝える」ことです。寄付をしない人は「自分の寄付など些細なもので、困っている人の生活を変えることなどできない」と思っていることがあります。寄付のインパクトを伝えることは、そのように思っている人への働きかけにもなるのです。